JPR:一季度全球消費CPU市場轉跌,服務器市場走勢強勁

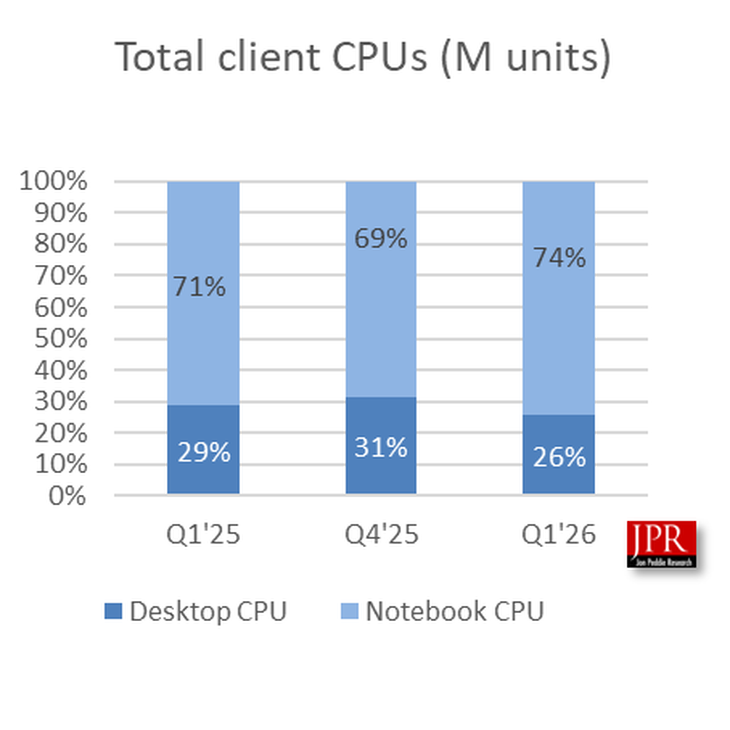

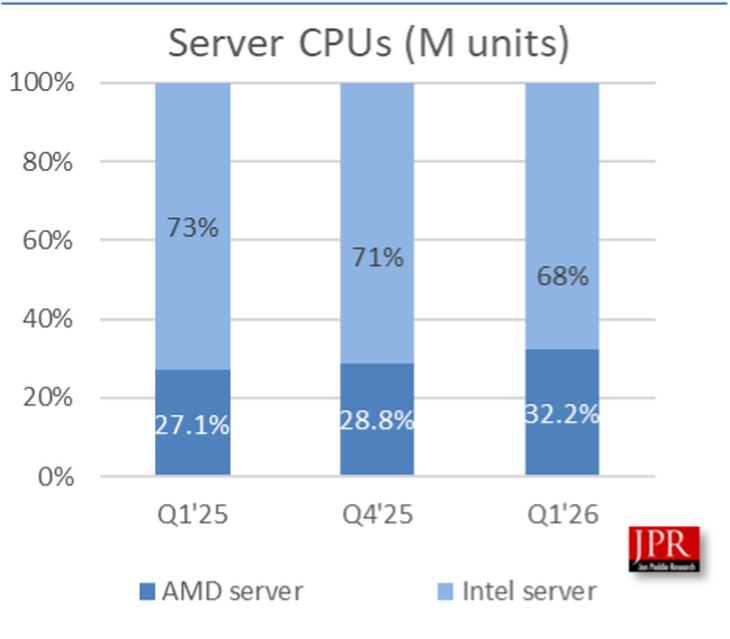

市場調查機構Jon Peddie Research(JPR)于2026年5月11日發布最新報告顯示,全球消費端CPU市場在經歷連續四個季度的增長后,于2026年一季度首次出現下滑,環比下降15%,同比下降8.6%,跌幅顯著高于傳統季節性水平。與此同時,服務器CPU市場保持穩健增長態勢,環比提升3%,同比大幅增長13.6%,消費端與數據中心端CPU市場走勢分化進一步加劇。報告指出,一季度通常是消費電子市場的傳統淡季,零售商和渠道商會在假日銷售季結束后清理庫存,為即將推出的新品騰出空間,因此消費端CPU出貨量出現季節性回落屬于正常現象。然而,本次15%的環比跌幅明顯超出了歷史季節性范圍,表明市場面臨更深層次的壓力。

JPR分析認為,消費端CPU市場走弱主要由三大因素共同導致。首先,2025年市場出現了非季節性的異常增長,這在很大程度上是由于廠商和消費者提前應對即將實施的關稅政策,以及微軟Windows 10操作系統支持結束帶來的換機潮。這些因素使得2025年的基期數據被大幅拉高,進入2026年后,被提前釋放的需求自然減弱。其次,渠道庫存消化壓力持續存在。經過2025年的大規模備貨后,渠道商在2026年一季度仍在積極清理庫存,減少了新的采購訂單,進一步拖累了消費端CPU的出貨量。最為關鍵的是,成本上升對消費者購買力造成了顯著沖擊。JPR特別指出,人工智能熱潮帶動了全球內存需求的爆發式增長,導致內存價格大幅上漲。與此同時,地緣沖突加劇了全球通脹壓力,推高了原材料和物流成本。這些成本最終都轉嫁到了消費者身上,使得整機和硬件升級的價格超出了普通消費者的可接受范圍,直接抑制了換機和裝機意愿。

與消費端市場的疲軟形成鮮明對比的是,服務器CPU市場展現出了強勁的韌性。一季度服務器CPU出貨量環比和同比均實現增長,表明企業和數據中心的采購節奏依然穩定。AI產業化的加速推進是支撐服務器市場增長的核心動力,各大云服務商和科技企業持續加大對智算中心的投入,帶動了對高性能服務器CPU的旺盛需求。JPR總裁Jon Peddie博士表示:"我們認為PC CPU市場的增長此前已經偏離了正常的季節性購買行為。即使伊朗沖突今天停止,其后續影響以及特朗普政府的關稅政策仍將在未來一段時間內繼續沖擊市場。我們預計2026年二季度消費端CPU市場的疲軟趨勢將持續。"

關注我們